○指宿市社会福祉法人指導監査実施要綱

平成25年4月1日

告示第46号の2

(趣旨)

第1条 この告示は,社会福祉法(昭和26年法律第45号。以下「法」という。)第56条第1項の規定による社会福祉法人(以下「法人」という。)の検査等(以下「指導監査」という。)の実施について,必要な事項を定めるものとする。

(1) 一般指導監査 市内においてのみ事業を行う法人

2 一般指導監査は,年度当初に指導監査の方針,対象とする法人,実施の時期等を内容とした指導監査の実施に関する計画(以下「実施計画」という。)を策定した上で実施する。

3 特別指導監査は,運営等に重大な問題を有する法人を対象として,当該問題の原因を把握するため,必要に応じて詳細な確認を行う。

(平30告示37の7・一部改正)

(実施主体)

第3条 指導監査は,健康福祉部地域福祉課が行う。

(指導監査の範囲)

第4条 指導監査は,原則として当該指導監査を実施する年度の前年度分について実施するものとする。ただし,市長が必要と認めるときは,前々年度以前分又は現年度分についても実施することができる。

(指導監査の留意点)

第5条 指導監査は,当該年度の実施計画における指導監査の主眼事項及び着眼点並びに重点事項(以下「指導監査項目の着眼点等」という。)に留意の上,行うものとする。

(平30告示37の7・一部改正)

(指導監査の心得)

第6条 指導監査を実施する職員は,指導監査の目的を十分に理解し,その職務遂行に当たっては特に次の点に留意するものとする。

(1) 公正不偏かつ懇切丁寧を旨とし,指導援助的な態度をもって臨むこと。

(2) 権勢的又は一方的な言動を避け,努めて関係者の理解のもとに積極的かつ自発的な協力が得られるよう配意すること。

(3) 指導監査項目の着眼点等について,法人の理事長又は関係役職員から直接説明を聞き,具体的に内容を検討して問題の所在を的確に把握し,その要因を解明して適切な指導又は指示をすること。

(4) 指導監査に際しては,諸規程等を十分理解するとともに,不明確なことに対する安易な発言又は思い込み発言は慎むこと。

(一般指導監査の実施の時期)

第7条 市長は,原則として年1回計画的に一般指導監査を実施するものとする。ただし,必要と認めるときは,適宜実施することができる。

2 前項の規定にかかわらず,次のいずれも満たす法人の一般指導監査は,3年に1回とすることができる。

(1) 法人の運営について,法並びに関係法令及び通知に照らし,特に大きな問題が認められないこと。

(2) 当該法人が経営する施設及び社会福祉事業等について,施設基準,運営費,報酬の請求等に特に大きな問題が認められないこと。この場合において,法人に対する一般指導監査と施設又は事業に対する監査の実施の時期が異なり,これらの監査を併せて実施することが効率的かつ効果的であると認められること,その他特別の事情があるときは,一般指導監査を3年に1回を超えない範囲で実施することができる。

(1) 法第36条第2項及び法第37条の規定に基づき会計監査人を設置している法人において,法第45条の19第1項及び社会福祉法施行規則(昭和26年厚生省令第28号。以下「規則」という。)第2条の30の規定に基づき作成される会計監査報告に「無限定適正意見」又は「除外事項を付した限定付適正意見」(除外事項について改善されたことが確認できる場合に限る。)が記載された場合 5年に1回

(2) 会計監査人を設置していない法人において,法第45条の19の規定による会計監査人による監査に準ずる監査(会計監査人を設置せずに,法人と公認会計士又は監査法人との間で締結する契約に基づき行われる監査であって,会計監査人による監査と同等のものと考えられる監査。以下同じ。)が実施され,当該監査の際に作成された会計監査報告に,「無限定適正意見」又は「除外事項を付した限定付適正意見」(除外事項について改善されたことが確認できる場合に限る。)が記載された場合 5年に1回

(3) 公認会計士,監査法人,税理士又は税理士法人(以下「専門家」という。)による財務会計に関する内部統制の向上に対する支援又は財務会計に関する事務処理体制の向上に対する支援を受けた法人において,専門家が当該支援を踏まえて作成する書類として別に定めるものが提出された場合 4年に1回

(1) 福祉サービス第三者評価事業を受審し,その結果についても公表を行い,サービスの質の向上に努めていること。

(2) ISO9001の認証取得施設を有し,サービスの質の向上に努めていること。

(3) 地域社会に開かれた事業運営が行われていること。

(4) 地域の様々な福祉需要に対応した先駆的な社会貢献活動に取り組んでいること。

6 一般指導監査は,新たに設立された法人に対しては,設立年度又は次年度に実施するものとする。

(平30告示37の7・一部改正)

(監査事項の省略)

第7条の2 会計監査人設置法人及び法第45条の19に規定する会計監査人による監査に準ずる監査を実施している法人について,監査の際に作成された会計監査報告に「無限定適正意見」又は「除外事項を付した限定付適正意見」が記載されている場合は,市長は,ガイドラインのⅢ「管理」の3「会計管理」に関する監査事項を省略することができる。ただし,「除外事項を付した限定付適正意見」が記載されている場合は,除外事項に関する改善のための必要な取組の実施状況について,指導監査により確認するものとする。

2 専門家による財務会計に関する内部統制の向上に対する支援又は財務会計に関する事務処理体制の向上に対する支援を受けている法人について,専門家が当該支援を踏まえて作成する書類として国が別に定めるものにより,会計管理に関する事務処理の適正性が確保されていると市長が認める場合は,市長は,ガイドラインのⅢ「管理」の3「会計管理」に掲げる監査事項を省略することができる。

3 市長は,前2項に規定する会計監査及び専門家による財務会計に関する内部統制の向上に対する支援を受けている法人に対する指導監査の実施に当たっては,ガイドラインのⅠ「法人運営」に掲げる項目及び監査事項に関し,会計監査を行った者又は専門家が当該支援を踏まえて作成する書類として国が別に定めるものの内容を活用し,実施するものとする。

(平30告示37の7・追加)

(一般指導監査の実施体制)

第8条 一般指導監査は,原則として,市職員2人で指導監査班を編成し,班長を定めた上で,1法人につき1日で実施するものとし,重大な懸案事項等を有する法人に対しては,必要に応じて法人を所管する課の長又はこれに準じる職員が実地に赴くなど効果的な一般指導監査を実施するものとする。

(一般指導監査の事前検討)

第9条 指導監査班は,一般指導監査の実施に当たっては,あらかじめ当該法人から提出される概要報告書及び自主点検表(以下「自主点検表等」という。)並びに従前の指導監査結果等を踏まえ,実施日の前日までに,必要に応じて法人を所管する課と検討の上,当該法人が抱える課題・問題点等を十分把握し,一般指導監査に臨むものとする。

(一般指導監査の指導監査項目)

第10条 市長は,一般指導監査の実施にあたり,原則として当該年度に確認すべき標準的な項目を指導監査項目として自主点検表等において示した上で,各法人の有する課題,問題点等を考慮し,法人ごとに重点項目を定めることができる。なお,指導監査項目については,時間的な制約等により一部確認できない状況が生じたとしてもやむを得ないものとする。

(一般指導監査の実施方法)

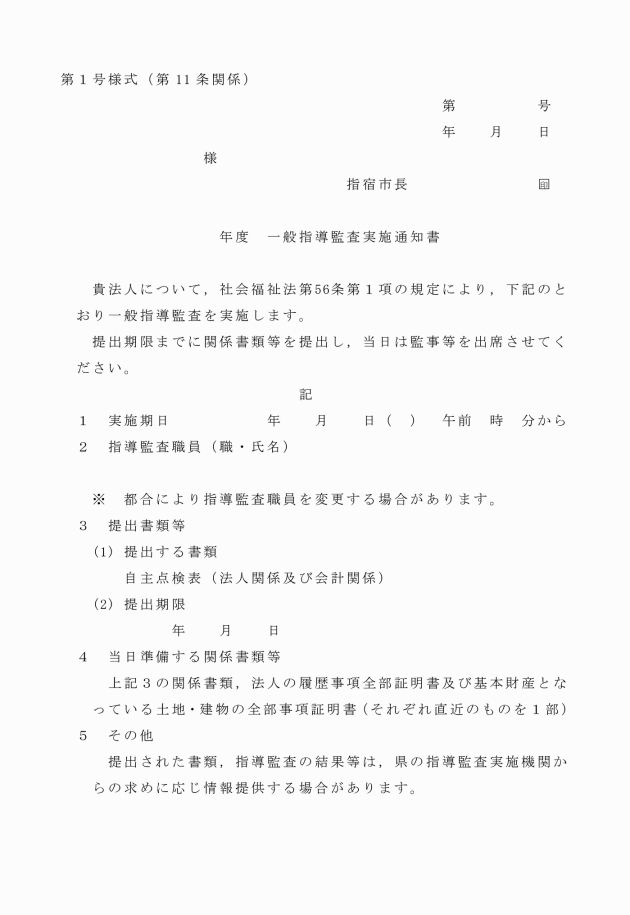

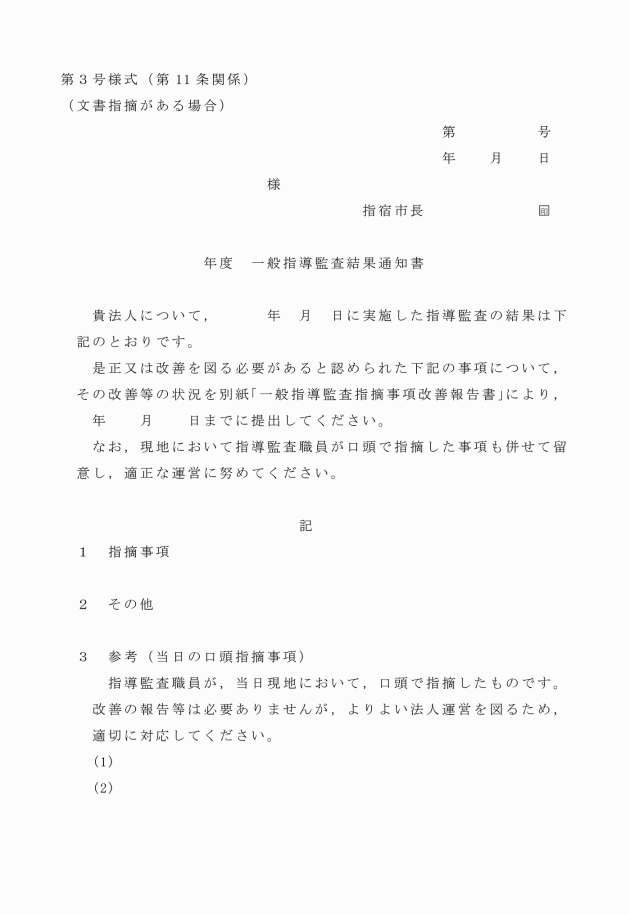

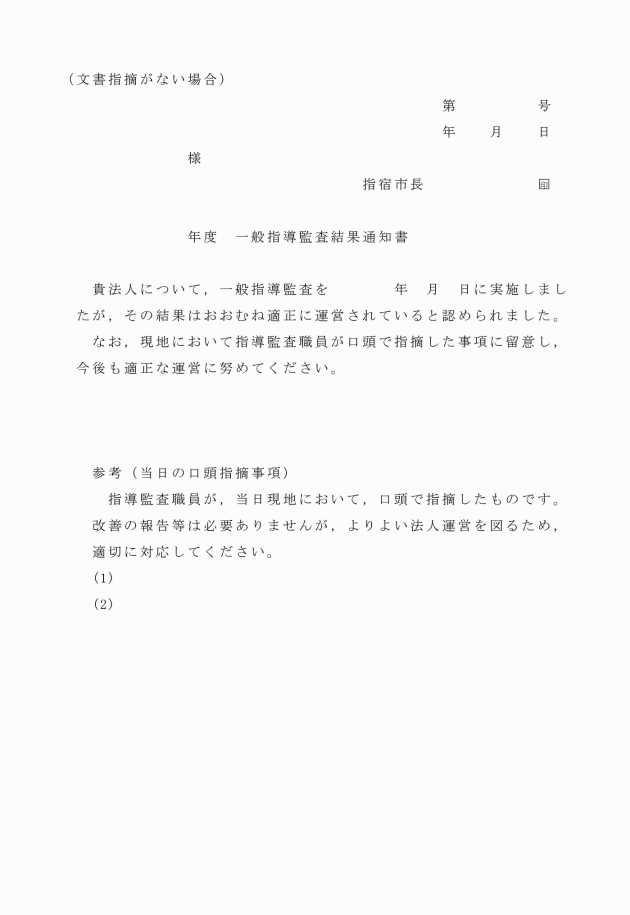

第11条 市長は,指導監査の実施を,一般指導監査実施通知書(第1号様式)により,原則として実施日の30日前までに法人に通知するものとする。

2 一般指導監査は,毎年度定める自主点検表に基づき実施するものとする。

3 一般指導監査は,当該指導監査を受ける法人の監事等の立会いを求めて実施するものとする。

4 一般指導監査を実施した指導監査班の班長は,一般指導監査の終了後,当該指導監査の結果について,法人の理事長又は関係役職員に対し,現地において講評を行うものとする。ただし,現地において判断が困難な事項については,当該法人にその旨を伝え,持ち帰った上で検討を行い,改めて連絡するものとする。

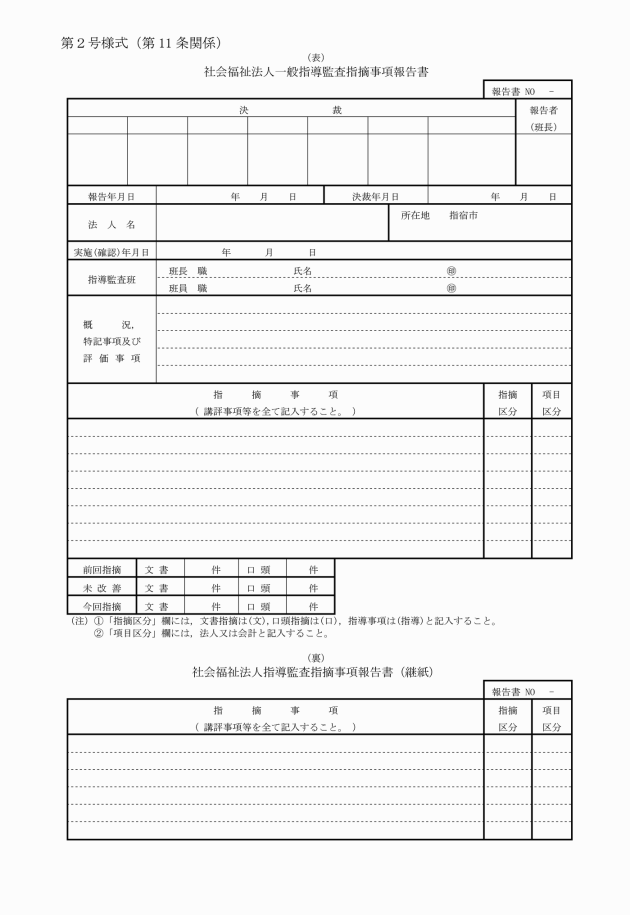

5 一般指導監査を実施した指導監査班の班長は,一般指導監査の結果を,原則として実施日から10日を経過する日までに,社会福祉法人一般指導監査指摘事項報告書(第2号様式)により法人を所管する課の長に報告するものとする。

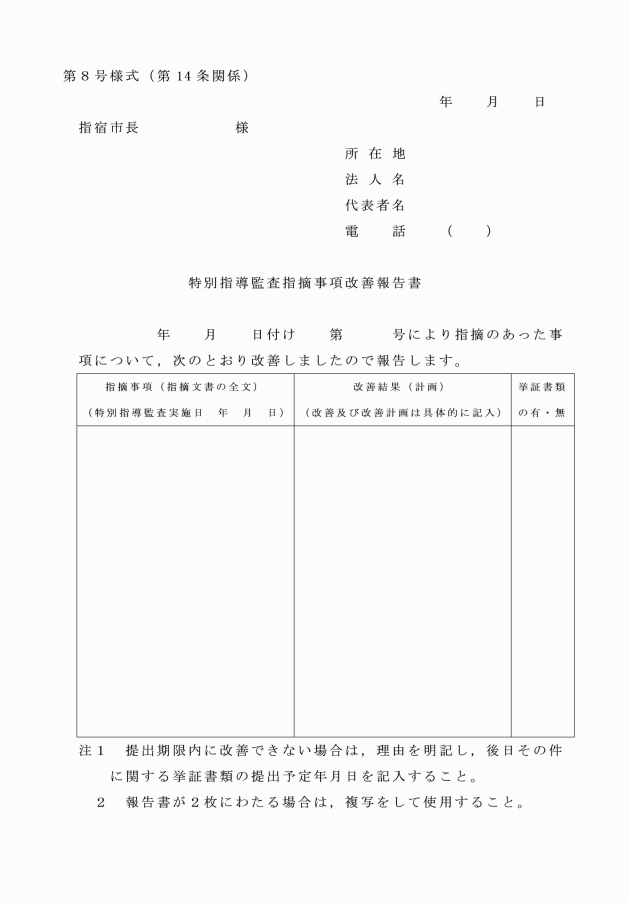

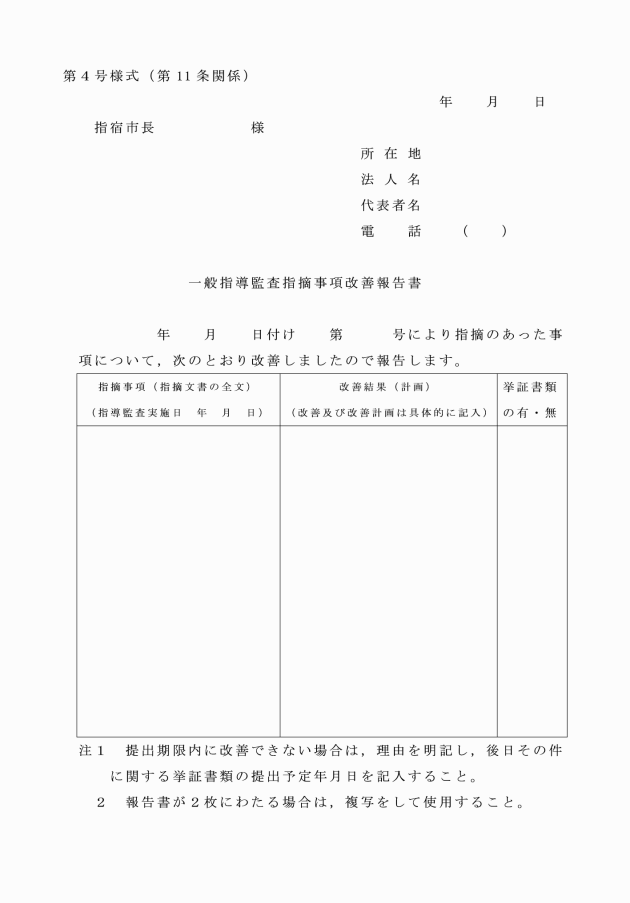

7 市長は,一般指導監査を実施した結果,是正又は改善の必要があると認めたときは,法人に対し,期限を定めて一般指導監査指摘事項改善報告書(第4号様式)による報告を求めるものとする。

8 市長は,法人から一般指導監査指摘事項改善報告書が提出された場合は,是正又は改善状況の具体性,証拠書類等について内容を十分審査の上,受理することとし,必要に応じて是正又は改善の状況を実地で確認するものとする。

9 市長は,一般指導監査を実施した結果,短期間において解決が困難な事項があると認めるときは,法人に改善計画を立てさせ,継続的に指導することとし,定期的に改善状況を確認するものとする。

(特別指導監査の実施対象)

第12条 市長は,次に掲げる法人に対して,特別指導監査を適宜実施する。

(1) 一般指導監査の結果,必要と認める法人

(2) 情報提供等により,必要と認める法人

(3) 前2号に掲げるもののほか,市長が必要と認める法人

(特別指導監査の実施体制)

第13条 市長は,特別指導監査班を編成し,班長を定めた上で,特別指導監査を実施するものとする。

(特別指導監査の実施方法)

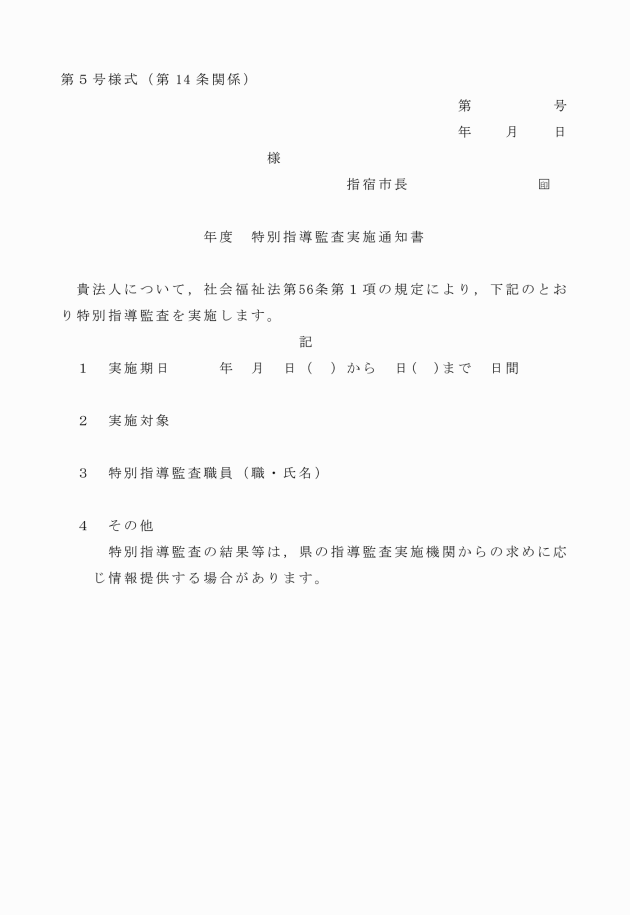

第14条 市長は,特別指導監査の実施を,前日又は当日に電話等で事前に通知するものとする。ただし,特に必要のある場合は,事前に通知せずに実施することができる。

2 特別指導監査の実施に係る書面での通知は,特別指導監査実施通知書(第5号様式)により当日に当該法人に直接手渡すものとする。

3 特別指導監査は,当該指導監査を受ける法人の理事長又は関係役職員等の立会いを求めて実施するものとする。

4 特別指導監査を実施した特別指導監査班の班長は,特別指導監査の結果を速やかに,社会福祉法人特別指導監査指摘事項報告書(第6号様式)により,市長及び法人を所管する課の長に報告するものとする。

6 市長は,特別指導監査を実施した結果,是正又は改善の必要があると認めたときは,法人に対し,期限を定めて特別指導監査指摘事項改善報告書(第8号様式)による報告を求めるほか,必要に応じてその状況を確認するものとする。

7 市長は,特別指導監査の実施に先立ち,必要に応じて当該法人の理事会に対し事実確認調査等を指示し,報告を徴するものとする。

(措置)

第15条 市長は,指導監査を実施した後に是正又は改善が図られない場合は,当該法人に対し,法第56条第4項の規定による措置命令を行うものとする。

2 市長は,前項の措置命令に当該法人が従わないときは,法第56条第7項の規定による業務の停止命令若しくは役員解職の勧告又は同条第8項の規定による解散命令を行うこととする。

(平30告示37の7・一部改正)

(県との連携)

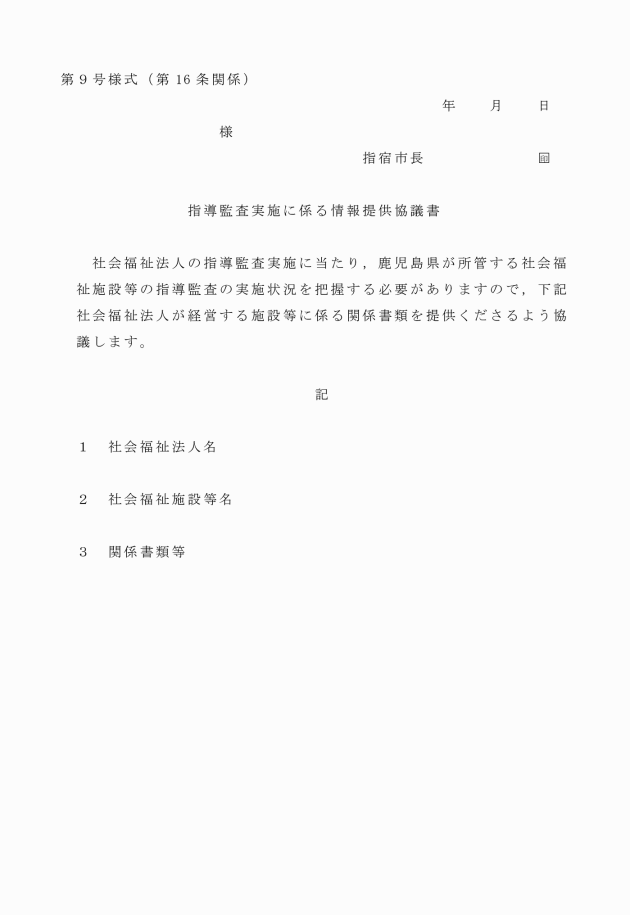

第16条 市長は,指導監査の実施に当たり必要と認めるときは,県の指導監査実施機関と指導監査実施に係る情報提供協議書(第9号様式)により協議し,関係情報の提供を求めるものとする。

2 市長は,県の指導監査実施機関が実施する指導監査に当たって,情報提供の協議があったときは,所有する関係情報を提供することができる。

3 市長は,指導監査の実施に当たり必要と認めるときは,県の指導監査実施機関と共同して指導監査を実施することができる。

(その他)

第17条 この告示に定めるもののほか,必要な事項については,市長が別に定める。

附則

この告示は,平成25年4月1日から施行する。

附則(平成30年3月30日告示第37号の7)

この告示は,平成30年3月30日から施行する。

附則(令和2年12月28日告示第180号)

この告示は,令和3年1月1日から施行する。

別表(第11条関係,第14条関係)

指導監査における指摘指針

種別 | 指摘事項 | 内容 |

文書指摘事項 | 法人の運営上著しく適正を欠くと認められる事項 | (1) 社会福祉法その他法人に関する法令に違反している場合 (2) 指導監査に関する通知に抵触している場合 (3) 定款その他の法人の規則等に違反し,又は当該規則等自体に不備がある場合 (4) 不適正な資産管理,会計管理等により,法人の財務状況又は会計経理が正常でない状態にある場合 (5) 第1号以外の関係法令に違反している場合で,早急な措置又は対応を必要とする場合 (6) 前回の指導監査における口頭指摘事項が改善されていない場合。ただし,法人の運営に与える影響が軽微な場合,速やかに改善されると見込まれる場合その他やむを得ない事情が認められる場合を除く。 (7) その他事案の内容,程度等から見て,法人及び施設の適正な運営に重大な影響を及ぼすおそれがあると認められる場合 |

口頭指摘事項 | 文書指摘事項以外で改善を要すると認められる事項 | 上記の各号に定めるもの以外 |

(令2告示180・一部改正)

(令2告示180・一部改正)