○指宿市滞納処分の執行停止に関する要綱

令和2年7月13日

告示第132号

(趣旨)

第1条 この告示は,地方税法(昭和25年法律第226号。以下「法」という。)第15条の7の規定による滞納処分の執行の停止(以下「執行停止」という。)に関し必要な事項を定めるものとする。

(財産調査等)

第2条 執行停止を判断するに当たり行う滞納者の財産調査(以下「財産調査」という。)は,次に掲げるものとする。

(1) 債権調査 滞納者の住民票又は戸籍から確認した住所に基づき税,預貯金,生命保険,給与等の債権の調査を行うこと。

(2) 不動産調査 滞納者の住民票又は戸籍から確認した住所に基づき当該住所を所轄する官公庁へ実態調査を行うこと,及び管轄法務局へ登記情報の調査を行うこと。

(3) 現地調査 滞納者の生活状況又は経営実態を確認するため,滞納者の住所地(法人にあっては営業所等の所在地)で実態調査を行うこと。

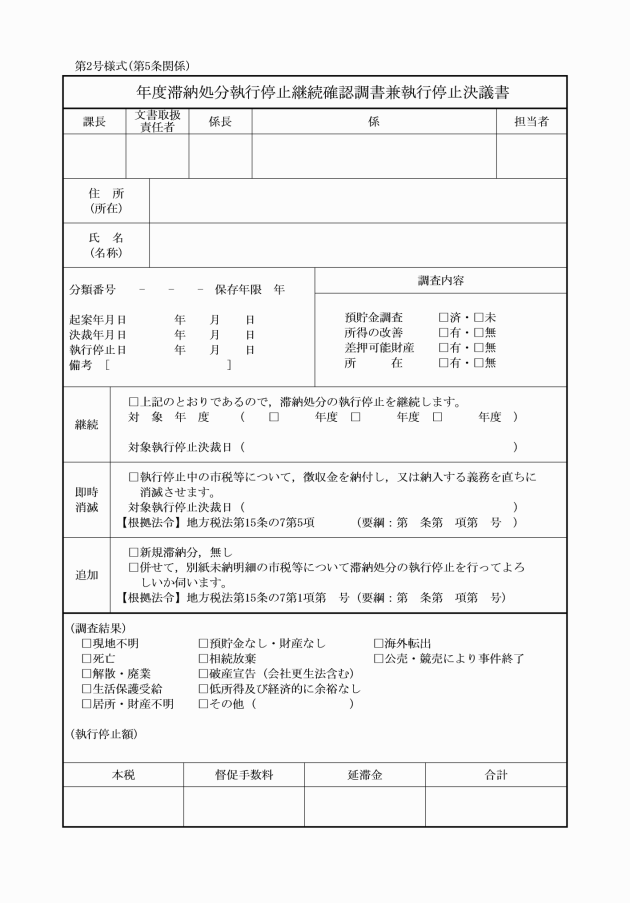

2 前項の規定にかかわらず,国,都道府県又は他の市区町村(以下「他の執行機関」という。)で執行停止となっている滞納者については,当該他の執行機関から収集した資料をもって財産調査を行ったものとみなす。

3 前2項の規定にかかわらず,破産法(平成16年法律第75号)による破産手続開始決定を受けた滞納者については,官報又は破産管財人が交付する資料をもって財産調査を行ったものとみなす。この場合において,破産手続廃止又は免責の決定があったときは,当該決定をもって差し押さえるべき財産がないものとみなす。

(執行停止の判定基準)

第3条 法第15条の7第1項第1号の滞納処分をすることができる財産がないときとは,次の各号のいずれかに該当する場合とする。

(1) 差押えの対象となり得る全ての財産について差し押さえ,換価処分を終わっても,なお徴収すべき市税がある場合

(2) 既に差し押さえた財産及び差押えの対象となり得る財産の処分予定価格が,滞納処分費及び市税に優先する債権額の合計額を超える見込みがない場合(交付要求による配当が見込めない場合を含む。)

(3) 国税徴収法(昭和34年法律第147号)第75条から第78条までに規定する差押禁止財産以外に差し押さえる財産がない場合

(4) 滞納者が破産法の規定による破産手続,会社更生法(平成14年法律第154号)の規定による更生手続又は民事再生法(平成11年法律第225号)の規定による再生手続の開始決定を受け,配当が見込めない場合

(5) 滞納者が死亡し,被相続人名義の財産が無く,承継人(承継人の範囲は,当該滞納者の配偶者,子供及び親までとする。以下同じ。)が全て相続放棄を行っている場合(相続人が不存在の場合を含む。)

2 法第15条の7第1項第2号の滞納処分をすることによってその生活を著しく窮迫させるおそれがあるときとは,次の各号のいずれかに該当する場合とする。

(1) 滞納者が生活保護法(昭和25年法律第144号)の規定による被保護者となった場合

(2) 滞納者の財産につき滞納処分を執行することにより,おおむね滞納者が生活保護法の規定による保護を受けなければ,その生活を維持できなくなる程度の状態になるおそれがある場合

(3) 滞納者が満65歳以上又は障害者,要介護状態若しくはこれに準ずる状態であって,資力の回復が困難と認められる場合

(4) 滞納者が市民税の均等割が非課税である低所得者であって,資力の回復が困難と認められる場合

(5) 給与等の債権の差押えを執行しようとする時点において,その差押えを3年継続しても,滞納額全額を納付することが現在の生活状況から判断して困難であると認められる場合

3 法第15条の7第1項第3号のその所在及び滞納処分をすることができる財産がともに不明であるときとは,次の各号のいずれかに該当する場合とする。

(1) 市税の賦課徴収に係る通知書の送達を公示送達により行った場合で,住所,居所又は連絡先が不明であり,かつ,滞納処分できる財産が不明である場合

(2) 滞納者の住民票が職権により消除され,かつ,滞納者及び滞納者の財産の所在がともに不明である場合

(3) 滞納者である法人の経営状態及び財産の所在がともに不明である場合

(令7告示156・一部改正)

(納税義務の即時消滅)

第4条 法第15条の7第5項の規定により徴収金を納付し,又は納入する義務を直ちに消滅させることができる場合とは,次の各号のいずれかに該当する場合とする。

(1) 滞納者が死亡し,限定承認をした相続人が相続によって承継した市税を有する場合において,その相続による相続財産について,滞納処分できる財産がない場合

(2) 滞納者が死亡し,相続人が不存在の場合又は全ての承継人が相続放棄している場合

(3) 滞納者が生活保護受給者又はこれと同程度の生活水準であると認められる者で,かつ,心身の故障その他の理由により3年以内に資力の回復が見込めない場合

(4) 出国した外国人で,再入国の予定が不明で,かつ,財産の所在が不明である場合

(5) 解散した法人又は解散の登記はないが廃業しており,将来事業を再開する見込みが全くない法人で財産がない場合

(令7告示156・一部改正)

(執行停止の手続)

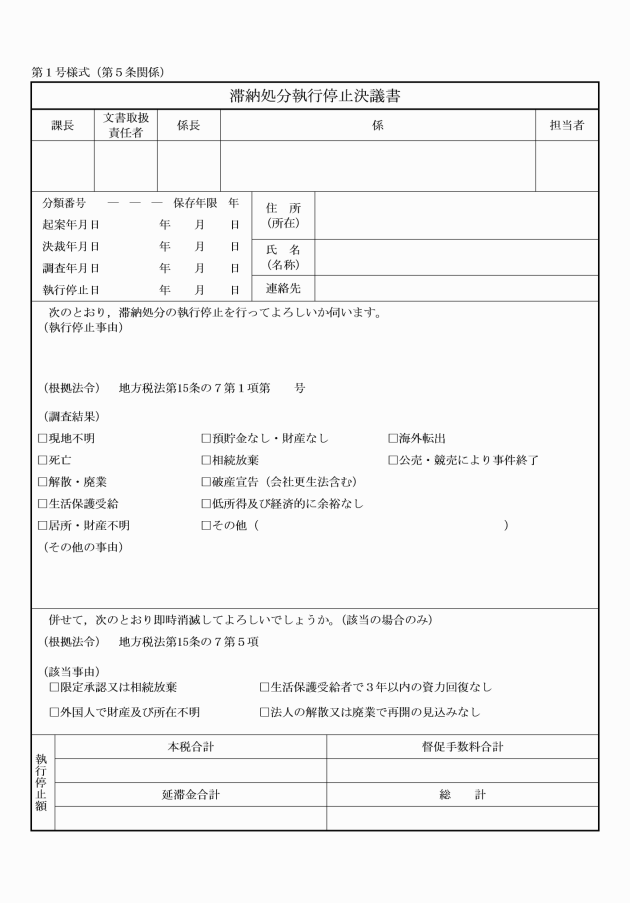

第5条 市長が,執行停止を決定するときは,滞納処分執行停止決議書(第1号様式)により行うものとする。

(令5告示144の2・一部改正)

(執行停止の取消しの手続)

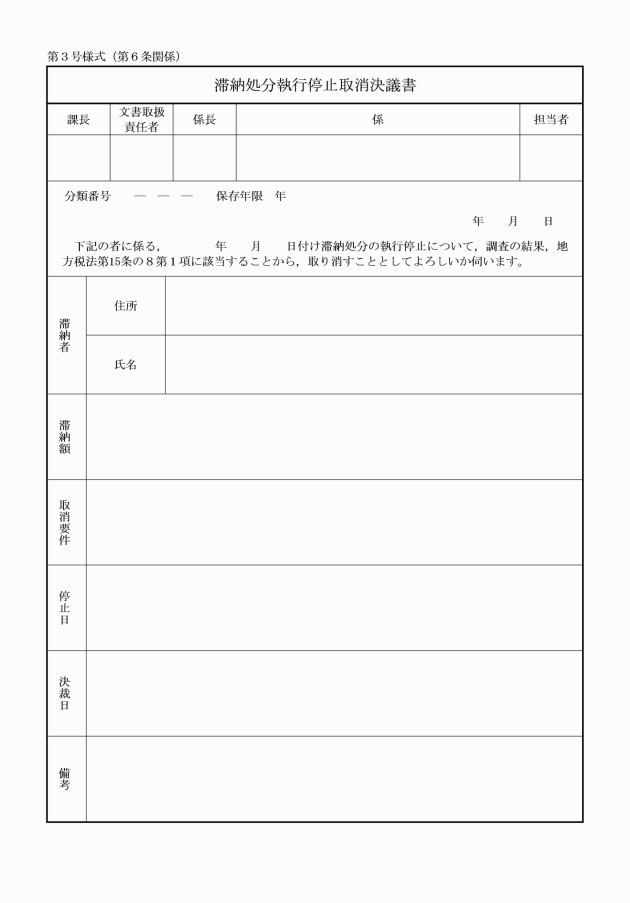

第6条 市長は,執行停止の決定をした後において,その停止に係る滞納者につき法第15条の7第1項各号のいずれにも該当する事実がないと認めるときは,法第15条の8第1項の規定により,速やかに滞納処分執行停止取消決議書(第3号様式)により,執行停止の取消しを行うものとする。

(その他)

第7条 この告示に定めるもののほか,市税の滞納処分の執行停止に関し必要な事項は,市長が別に定める。

附則

この告示は,令和2年7月13日から施行する。

附則(令和5年11月1日告示第144号の2)

この告示は,令和5年11月1日から施行する。

附則(令和7年7月9日告示第156号)

この告示は,令和7年7月9日から施行する。

(令5告示144の2・全改)

(令7告示156・全改)

(令5告示144の2・全改)